«А если Swatch Group вернется?», или счастье «железного занавеса»

Понятно, что швейцарские бренды не вернутся. А если и вернутся, то сильно не завтра. Но предположим, что Swatch Group решила возобновить полноценную работу на российском рынке. Даст ли это радость нашему ритейлу?

Хотя Swatch Group потеряла статус самого важного производителя часов в мире, для российского рынка, и особенно для независимого часового ритейла, это была компания номер один. Как это выглядело в цифрах? В хорошие годы на долю Swatch Group приходилось до четверти стоимости всех импортированных в Россию часов. Суммарно за пятилетку 2017-2021 гг эта доля составила около 17%. При этом независимым магазинам доставалось не все: люксовые бренды Breguet, Blancpain, Harry Winston продавались почти исключительно через собственные точки, значительная часть островов Swatch также управлялась самой компанией. Если вычесть выручку по люксовым маркам и половину продаж Swatch и Omega, которые тоже активно продавались напрямую, доля Swatch Group снизится до 12%.

У некоторых магазинов доля брендов Swatch Group доходила до 100%, и важность концерна многим казалась абсолютной. Но в реальности российский часовой ритейл бился за 12% рынка. Бился в кровь: с мониторингом конкурентов, взятками менеджерам компаний, подставными покупателями, кляузами в штаб-квартиры брендов и требованиями о немедленном увольнении бренд-менеджеров, нежелающих ограничить поставки конкурентам. С последующим расстрелом. Глядя на цифру 12%, выражений кроме «борьба нанайских мальчиков», в голову не приходит.

Можно ли было жить без Swatch Group? Безусловно, бренды группы очень значимы, востребованы потребителем, и заслуги группы перед отраслью огромны. Но как-то сложилось, что доля Swatch Group в обороте нашего издательства ни в один год не превышала 8%, обычно укладывалась в 5%. И был двухлетний период абсолютного эмбарго на размещение группой рекламы в наших изданиях. Как в том анекдоте: «ну так работаю же!».

Но если бы…

Операторам, привыкшим сидеть на Tissot и Longines, плохо. Вот бы все вернулось, как было… Но как было не будет, даже если концерн возобновит полноценную работу в России. Почему?

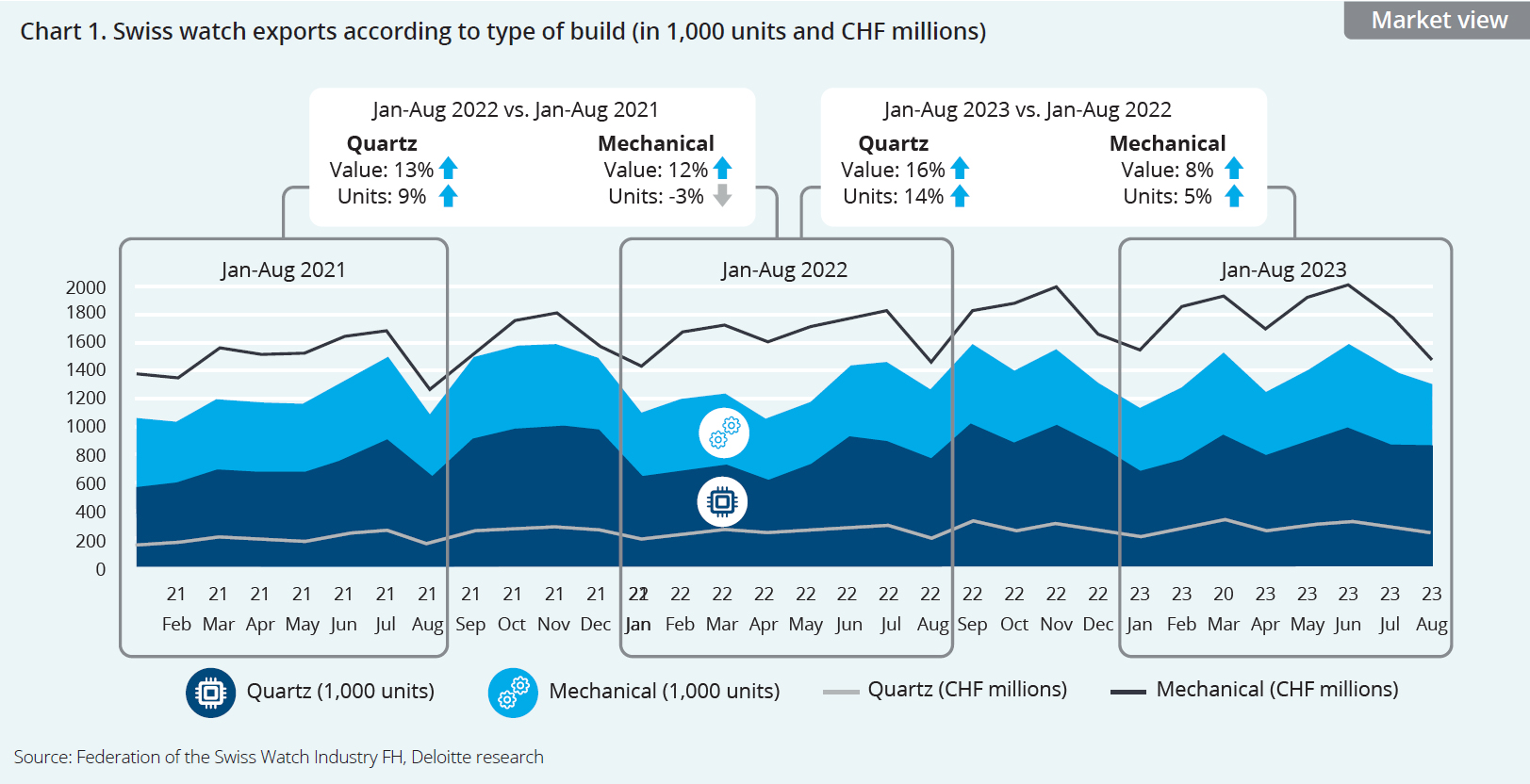

Швейцарский часпром продолжает бить рекорды. Месяц за месяцем мы читаем рапорты об очередном росте экспорта на 4-8-10%. В деньгах. В количестве не все так однозначно. Диаграмма ниже взята из отчета компании Deloitte о состоянии дел в швейцарском часпроме. Однако она отражает только совокупный экспорт, и ничего не говорит ни о распределении между брендами, ни о том, какими путями дальше реализуется выпущенный товар.

А правда в том, что производители стремятся замкнуть продажи на себя. Многие из них считают, что вполне могут обойтись без тех самых «нанайских мальчиков» - меньше времени будет уходить на чтение их кляуз.

Полтора года мы отрезаны от основных событий на мировом часовом рынке, а там жизнь бьет ключом. Многих – гаечным. За последние 12 месяцев наблюдался бум открытия монобрендовых бутиков по всему миру: Chopard, H. Moser & Cie. и IWC Schaffhausen в Шанхае, Jacob & Co. и Zenith в Эр-Рияде, Panerai и TAG Heuer в Нью-Йорке и так далее и так далее. Бутики начинают выходить за пределы столичных мегаполисов: Breitling с 2021 года открыла более двух десятков бутиков в считавшихся ранее «мелкими» городах. Согласно опросу Deloitte, 60% брендов заявили, что скорее всего откроют новый монобрендовый магазин в ближайший год. Последним оплотом «традиционных отношений» до последних пор оставался Rolex, который принципиально работал только через независимый ритейл. Но в этом году и он стал владельцем крупнейшей розничной сети: с покупкой Bucherer у компании появилось сразу 100 собственных точек продаж.

Отставала и Swatch Group. Но отключенные от мировой системы, мы не заметили, что группа взялась нагонять соседей. Концерн наращивает инвестиции в свою розничную сеть: согласно отчету Deloitte, в первой половине 2023 года она выросла более чем на 20%. «Продажи через этот канал превысили 40% от общего объема продаж в сегменте часов и ювелирных изделий группы, при этом средние продажи в магазинах выросли более чем на 30% по сравнению с предыдущим годом, что обусловлено стабильным спросом на MoonSwatch, а также высокими показателями Tissot, OMEGA, Longines и Harry Winston» - указано в отчете.

То есть если бы Swatch Group продолжила работу в России, и вела бы здесь ту же политику, то сокращала бы число независимых точек продаж. Да и продажи в оставшихся тоже сокращались бы в пользу монобрендов. Сейчас ритейлерам как минимум не обидно: они все в одинаковом положении, а в этом случае пришлось бы участвовать в разборках в духе «этому не дала».

И стоит отдельно поговорить про Moonswatch. К этому проекту у всех отношение разное. Кто-то говорит, что это суперуспех, кто-то – что запуск дешевой версии приведет к товарному каннибализму: Swatch Group подрежет продажи обычной Omega, а теперь и Blancpain. Все может быть. Лично меня взаимные позиции брендов внутри группы заботят мало. В отчете заинтересовало другое: упоминание о «миллионных продажах Moonswatch» и стратегии продаж этой модели.

Если слово «миллионные» было написано не просто для красного словца, то раскрывается загадка роста категории «часы из других материалов» в статистике экспорта, которую выдает FHS. А там с прошлого года шел просто бешенный рост. Одновременно на поправку пошел и сегмент часов с экспортными ценами до 200 франков. Похоже, что Moonswatch позволил реанимировать нижний сегмент швейцарских часов.

Но в рамках обсуждаемой темы важнее стратегия продаж этих часов: в отличие от всех остальных моделей и Swatch, и Omega, которые вы можете заказать на сайте, их компания продает только в физических магазинах. Это означает рост числа посетителей точек продаж итд итп. Но значительная часть магазинов Swatch управляется непосредственно производителем. Поэтому успех бренда означает стратегическую угрозу для независимого ритейла: покупатель уйдет из независимых магазинов в брендовые. В том числе, из независимых магазинов, продающих недорогие (в большинстве своем независимые) швейцарские марки, к Swatch.

Что мы имеем? Точнее, что имеют коллеги за «железным занавесом»? Все более-менее сильные люксовые марки делают ставку на собственную розницу, и чем дальше, тем быстрее будут уходить туда. Покупка Rolex’ом огромной сети Bucherer однозначно станет катализатором этого процесса: руководители брендов прекрасно понимают, что на витринах магазинов конкурента они долго не проживут. А массовый сегмент покупателей отчаливает в сторону Swatch. Доступными для независимого ритейла остаются бренды среднего сегмента, не обладающие достаточной силой, чтобы обеспечить рентабельность собственных монобутиков.

Поэтому даже возвращение Swatch Group (что понятное дело маловероятно) ничего хорошего не сулит. Более того: в России мы имеем уникальную ситуацию, когда «вероятные партнеры» создали условия для развития категории товаров, слабеющей в остальном мире. В других условиях эти бренды были бы задавлены товарами Swatch Group, LVMH и так далее, сейчас же Россия для них представляет собой буквально заповедник с тепличными условиями: плодись и размножайся! Благо дистрибьюторы подсуетились и за последние годы привели на рынок немало интересного. Что мы и видели на Moscow Watch Expo. Другое дело, что поучаствовать в «размножении» необходимо и магазинам тоже. Чем на большем числе витрин появятся новые бренды, тем быстрее покупатель привыкнет к ним. И тем стабильнее будут позиции самых независимых магазинов.

Вячеслав Медведев